微众银行与奥纬咨询联合发布报告 展望全球数字银行发展路径及创新趋势

2024-09-24 【 字体:大 中 小 】

7月23日, 国内首家数字银行微众银行和国际管理咨询公司奥纬咨询联合发布《全球数字银行发展与创新趋势报告》(以下简称报告),深度分析全球领先数字银行的发展与实践,并对数字银行未来的发展路径及全球竞争格局作出展望。

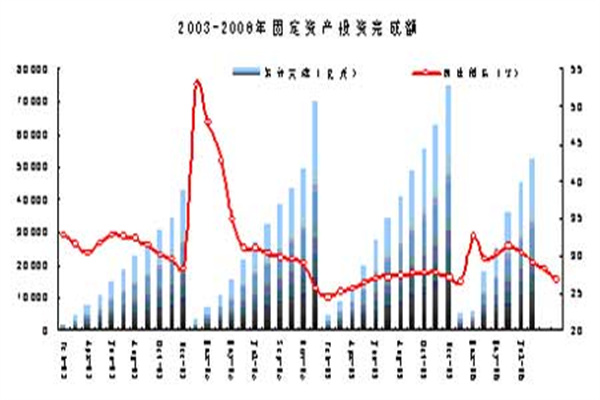

报告显示,受科技发展和普惠金融需求的带动,过去十年数字银行在全球范围内迅速崛起。截至2023年,全球累计成立的持有银行牌照的数字银行总数达到235家(图1),而更广泛的提供数字化银行服务的机构数量则早已超过300家。其中,全球领先的数字银行已经形成规模效应和良好盈利能力,数字银行将在整体金融体系中持续扮演创新推动者角色。

图1:全球持牌数字银行数量

2014年-2023年

注:该图表仅包含在各国家和地区监管机构获得银行业牌照或专设“虚拟银行”等牌照的机构

数据来源:各国家和地区的金融监管机构、奥纬咨询分析

全球数字银行发展显现共性探索

报告指出,全球各主要区域在2009年至2014年间陆续开始出现数字银行,欧洲及北美洲在金融科技发展及监管推动下引领了最早的数字银行发展潮流,而亚洲及南美洲得益于庞大的人口及旺盛的普惠金融需求,数字银行得到了快速的发展。

全球数字银行由于所处市场环境、自身禀赋及业务选择的差异化,呈现出多元化的发展路径。报告中总结,近年来,全球数字银行以可持续的商业模式、多元化业务模式、深挖独特的生态资源、多市场覆盖及技术和数据基础设施创新等方向持续探索,并将成为全球领先的数字银行与其竞争对手拉开差距的关键。

一是结合市场特点和用户需求,打造可持续的商业模式,创造多元化收入来源。数字银行的商业模式大致可分为两类:一类是依托人口基数较大的市场,以零售客户为主要收入来源,在达到一定用户规模后,利用规模效应和技术提升运营效率,实现盈利;另一类是在人口基数较小的市场,聚焦高收益细分市场,专注于某一类型的客户业务(如中小企业融资)或某一特定场景业务(如汽车金融)。这些模式帮助数字银行在不同的市场环境中找到适合自身的发展路径,并通过创新和技术提升客户体验和运营效率。

此外,不少数字银行也在探索多元化的收入模式,包括提供BasS服务(银行即服务,Banking-as-a-Service)、科技能力输出、为中小企业客户提供非金融服务等,以改善盈利能力,在资本市场上获得更高估值。

二是利用自身禀赋,挖掘独特的生态资源,探索多市场覆盖。数字银行可以通过和生态圈其他场景的融合,为客户提供无缝的服务体验,并促进生态体系共同发展。在数据运用方面,数字银行在满足个人信息保护和数据合规的前提下,利用生态圈中可获取的另类数据,通过大数据分析来实现更为精准地获客、产品定价及风险管理。

对于不同禀赋的数字银行来说,在利用生态体系时的做法也有所差异。部分欧洲数字银行以金融服务为切入口,自行打造超级应用程序,构建生态体系,为客户提供一站式解决方案。而一些由传统银行衍生而来的数字银行则通过挖掘原有传统银行沉淀的资源,加强与外部合作伙伴的联动,共享生态系统资源。

三是积极参与数据要素流通的基础设施建设,成为创新推动者。数字银行不仅在数据要素流通中扮演着重要的角色,还可以充当“数据流通协助者”或“数据流通促进者”,推动数据要素的流通共享,构建良好的数据生态。通过积极参与数据要素的流通和共享,数字银行可以进一步提升自身的发展,并为金融基础设施建设和各类应用场景带来更多的益处。

数字银行将继续推动金融体系的创新和良性竞争

数字银行在涌现之初,常常被认为是颠覆现有银行业格局的“挑战者”。如今,随着全球各市场的监管环境日趋成熟,各大数字银行商业模式步入正轨,数字银行实际上扮演着“行业鲶鱼”的角色——对于打破相对固化的银行业竞争格局,刺激良性竞争,提高整体银行业水平起到积极作用。

报告指出,头部数字银行已经形成规模效应和良好盈利能力,而未来几年,全球领先的数字银行将在盈利性、市场覆盖和引领行业标准等方面与其他跟随者进一步拉开差距。另一方面,数字银行行业标准可能逐步形成,全球领先数字银行的技术标准、风险管理模式等可能对外输出成为行业通用标准,推动行业规范统一,从而提升整体数字银行业的发展水平。

对于国内的数字银行而言,随着全球数字银行加快发展步伐,如何应对其他地区数字银行带来的新技术、新标准、新模式的挑战,以及如何服务更广阔的市场,都成为中国数字银行下一阶段的发展重点。

微众银行首席财务官、董事会秘书王立鹏表示:“作为国内首家数字银行,微众银行始终坚持服务大众、小微的定位,提供差异化的数字金融服务,持续深入探索践行普惠、服务实体的新模式、新方法,已成功探索出一条‘风险可控制、成本可负担、商业可持续’的数字普惠金融道路”,展望数字银行的未来,他表示,“微众银行将继续发挥在金融科技领域的创新能力,与各行各业共同成长,助力高质量发展。”

奥纬咨询董事合伙人、大中华区金融服务业务主管合伙人钱行表示:“随着人工智能、Web 3.0、物联网、元宇宙等技术和应用的不断发展,数字银行业仍会持续出现创新的应用、产品和服务。数字银行的具体形态与业务模式也可能随着新技术的问世而进一步演化,推动行业价值进一步提升。传统银行与数字银行的边界将逐渐模糊。这些创新将为全球银行业发展和改革提供更多驱动力。”

猜你喜欢

天眼查315数据:恋爱课曾申请恋呗商标被驳回

7551

7551 国防部新闻发言人张晓刚就日本民用飞机侵闯中国钓鱼岛领空答记者问

5834 光大同创(301387)1月24日主力资金净买入9098万元

784 它是牛肉的“伴侣”,炖肉加一勺,软烂脱骨还入味,没牙也咬得动

3365 总资产突破2万亿,徽商银行“中西部第一大行”地位稳了

8973 潜能恒信最新公告:南海涠洲2204区块储量新增报告通过评审备案

2785 第137届广交会现场意向出口成交2544亿美元

2445 快手-W(01024HK)8月29日耗资358845万港元回购9318万股

7867 广东印发“数字湾区”建设三年行动方案 数据要素市场再迎重磅政策催化

697 中越边境上的首个高铁春运:临近收官旅客仍络绎不绝

8760

追觅吸尘器研发负责人袁广运:以创新技术引领清洁变革

4月7日龙虎榜复盘

总资产突破2万亿,徽商银行“中西部第一大行”地位稳了

5月3日周大福黄金价格998元克

第137届广交会现场意向出口成交2544亿美元

中国北大荒:2024年亏损296亿港元

一图读懂佳禾智能(300793SZ)2024年报

女人爱听的三个“称呼”,男人喊得越多,她越爱你_昵称_爱意_宝贝

国内航司开始暂停接收波音飞机!一周内三架退货,又一架待交付国航的波音737Max飞机从舟山飞回美国总装厂

国际金价持续飙升背后:美元信用松动下的投资机遇